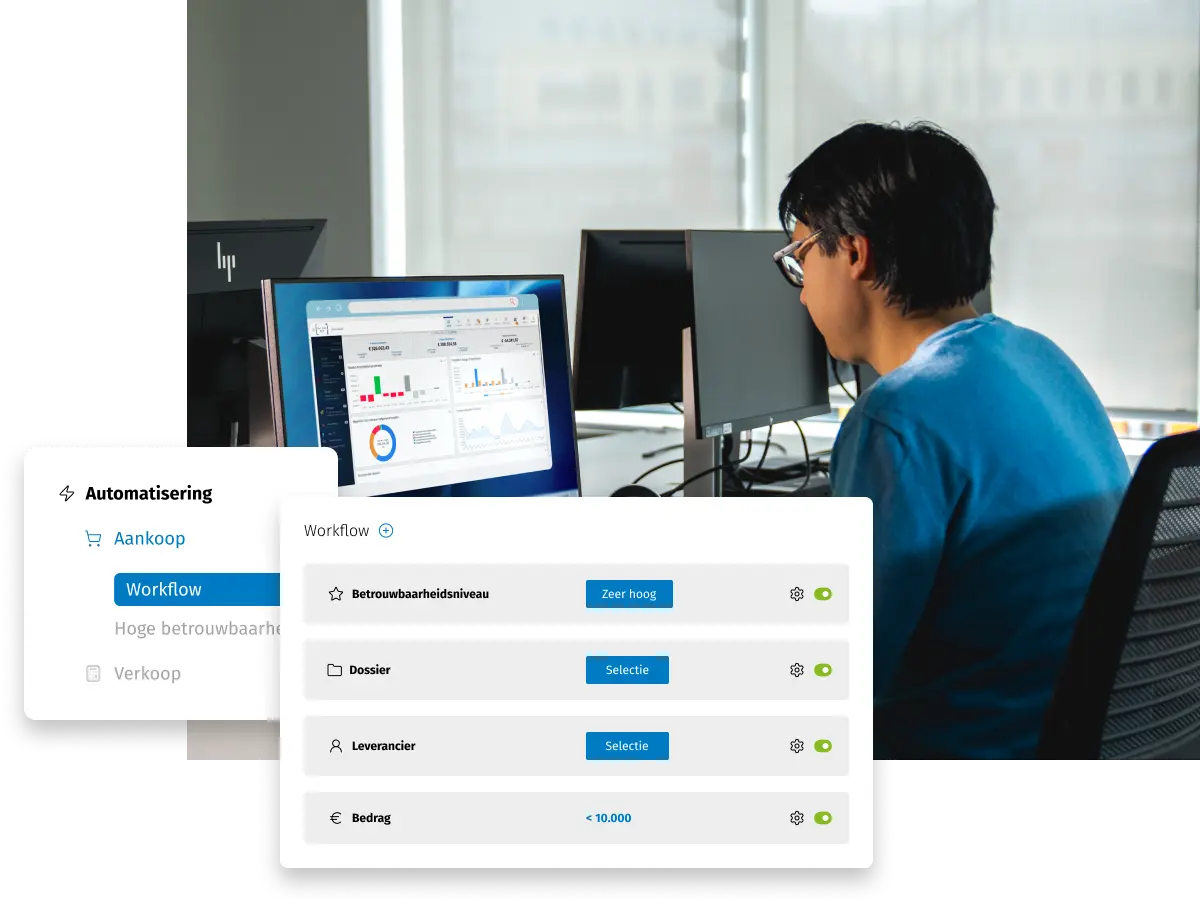

News Alert: Clearfacts introduceert Workflow voor automatische verwerking van betrouwbare boekingsvoorstellen

25 June 2026

Door e-facturatie en digitale documentstromen komen facturen sneller en gestructureerder binnen, maar de verwerking, controle en validatie blijven in veel accountantskantoren een tijdsintensieve stap.

Lees verder

De btw-aangifte in een recordtijd: de enorme digitale sprong voorwaarts van Mensia Fiduciaire

14 April 2026

Sinds de overstap naar Clearfacts is de workflow op zijn kantoor onherkenbaar veranderd. "De tijdswinst is indrukwekkend," vertelt hij.

Lees verder

De ‘schoendoos’ is nooit weggeweest. Hij is gewoon digitaal geworden

7 April 2026

Hoe e-facturatie zorgt voor uitdagingen en wat je eraan kunt doen.

Lees verder

Meer weten?

Groot gelijk!

![]() Gratis én vrijblijvend

Gratis én vrijblijvend

![]() Op basis van jouw boekhoudpakket

Op basis van jouw boekhoudpakket

![]() Wij ontwarren waar jij mee vast-zit

Wij ontwarren waar jij mee vast-zit